Acheter une belle voiture demande un très grand investissement c’est-à-dire, une belle voiture coûte très cher. Il faut bien faire attention car un petit accident peut endommager votre voiture. Pour protéger ce grand investissement que vous avez fait pour avoir votre voiture, la souscription à une assurance est une chose non négligeable car grâce à cette assurance, vous et votre voiture sont tous assurés au cas où il a un accident comme l’incendie, le vol, le vandalisme ou autres. Du moment où un dégât a été occasionné par votre voiture qui est déjà assurée, l’assurance peut entrer en jeu pour vous aider. Pour ce fait, souscrire à une assurance auto est donc un grand avantage pour vous.

Qu’est-ce qu’un bonus-malus et comment il fonctionne ?

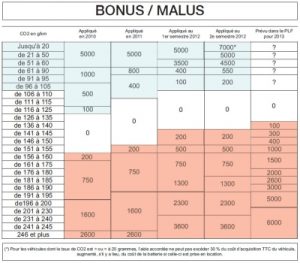

Le nom bonus-malus ou coefficient de réduction-majoration est une méthode de pondération de l’appréciation du risque par la sinistralité et qui est utilisée pour une assurance auto. De nos jours, plusieurs personnes utilisent encore le bonus-malus même si cette méthode n’est plus obligatoire. Le bonus-malus est basée sur 23 échelons (0 à 22) associés à chacun un pourcentage qui est la prime de base que devra payer l’assuré. L’entrée dans le système du bonus-malus se fait à l’échelon 14 pour l’usage professionnel et à l’échelon 11 pour l’usage privé ou personnel. Un système bonus-malus est appliqué à la cotisation de référence. Un nouveau conducteur ou un conducteur qui n’est jamais assuré commence avec un coefficient 1 et après, la prime augmente s’il est responsable d’accident. Cela veut dire que quand le conducteur fait un accident dont c’est lui le responsable, le coefficient malus augmente. Dans le cas contraire, la prime diminue. Les coefficients du bonus-malus sont attachés à l’assuré c’est-à-dire aux conducteurs mais pas au véhicule. Alors, pour être en réglo, fiez toujours à des compagnies d’assurance car ce dernier va vous éclaircir le assurance auto malus pour que vous soyez bien au courant de tout.

Le nom bonus-malus ou coefficient de réduction-majoration est une méthode de pondération de l’appréciation du risque par la sinistralité et qui est utilisée pour une assurance auto. De nos jours, plusieurs personnes utilisent encore le bonus-malus même si cette méthode n’est plus obligatoire. Le bonus-malus est basée sur 23 échelons (0 à 22) associés à chacun un pourcentage qui est la prime de base que devra payer l’assuré. L’entrée dans le système du bonus-malus se fait à l’échelon 14 pour l’usage professionnel et à l’échelon 11 pour l’usage privé ou personnel. Un système bonus-malus est appliqué à la cotisation de référence. Un nouveau conducteur ou un conducteur qui n’est jamais assuré commence avec un coefficient 1 et après, la prime augmente s’il est responsable d’accident. Cela veut dire que quand le conducteur fait un accident dont c’est lui le responsable, le coefficient malus augmente. Dans le cas contraire, la prime diminue. Les coefficients du bonus-malus sont attachés à l’assuré c’est-à-dire aux conducteurs mais pas au véhicule. Alors, pour être en réglo, fiez toujours à des compagnies d’assurance car ce dernier va vous éclaircir le assurance auto malus pour que vous soyez bien au courant de tout.

S’assurer même si vous avez un malus très élevé

Quelquefois, avec un coefficient de bonus-malus qui est peu élevé, la plupart des  assurances acceptent encore d’assurer, si votre portrait probabiliste ne suppose pas plus de danger. De ce fait, Il vaut mieux utiliser une petite voiture qui n’est pas très puissante, et de la mettre ou garer dans un lieu ou parking ou qui n’attire pas beaucoup de risques.

assurances acceptent encore d’assurer, si votre portrait probabiliste ne suppose pas plus de danger. De ce fait, Il vaut mieux utiliser une petite voiture qui n’est pas très puissante, et de la mettre ou garer dans un lieu ou parking ou qui n’attire pas beaucoup de risques.

Mais au contraire, pour les autres qui sont refusés par les assureurs traditionnels, Il y a un nouvel organisme qui peut proposer des assurances à des conducteurs qui ont fait beaucoup des dégâts. Il est aussi accessible de passer par des compagnies d’assurance auto temporaire, en attendant de trouver une autre assurance qui accepte de vous couvrir.